子供の進学や住宅資金に定年後の生活費。20年後のライフプランについて考えたことはありますか?

あらゆるイベントにお金が必要になります。しかし、定期預金では資産は大きく増やせません。

そこで、つみたてNISAを使って少しづつ投資に挑戦して、節税効果をうまく活用したいと思います。

今回は、つみたてNISAで少額コツコツ投資!20%おトクに資産運用を紹介します。

もくじ

- つみたてNISA(ニーサ)とは?

- つみたてNISAのメリット

- つみたてNISAと一般NISAの違い

- つみたてNISAの対象商品

- つみたてNISAの運用手法

- つみたてNISAでリスク分散

- つみたてNISAの商品の選び方

- つみたてNISAの注意点

- つみたてNISAの口座開設まで

- つみたてNISAの申し込み

つみたてNISA(ニーサ)とは?

つみたてNISAとは、少ない金額からの長期積立を支援する国の非課税制度です。20歳以上で日本に住んでいる人であれば証券会社や銀行などの金融機関で口座開設ができます。

投資で得た利益に税金がかからないため将来に備えて利用する人が増えています。NISAはイギリスのISA制度をモデルにした日本版で、ニッポンのNの頭文字をつけてNISA(ニーサ)と呼びます。

つみたてNISAのメリット

つみたてNISAのメリットは3つあります。1つ目は、投資利益の20%が非課税であること。2つ目は、少額100円からはじめられること。3つ目は、最長20年間の長期運用ができることです。

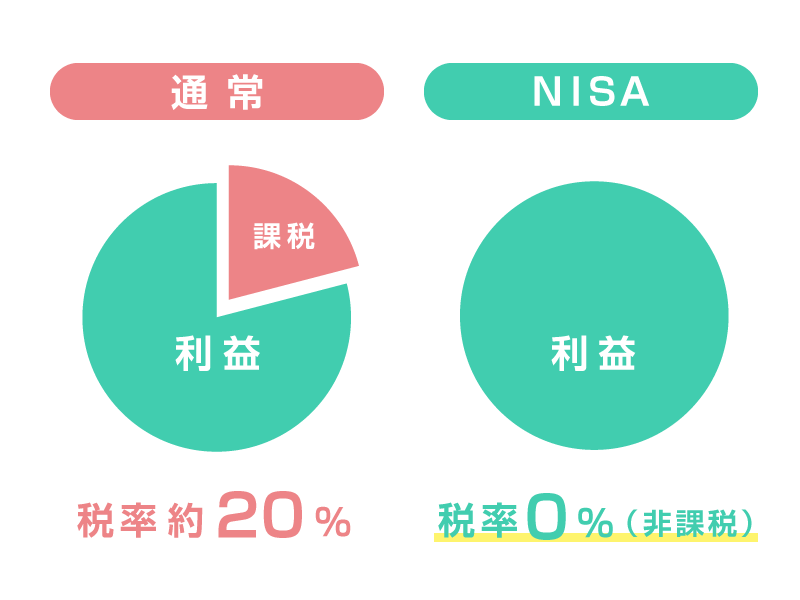

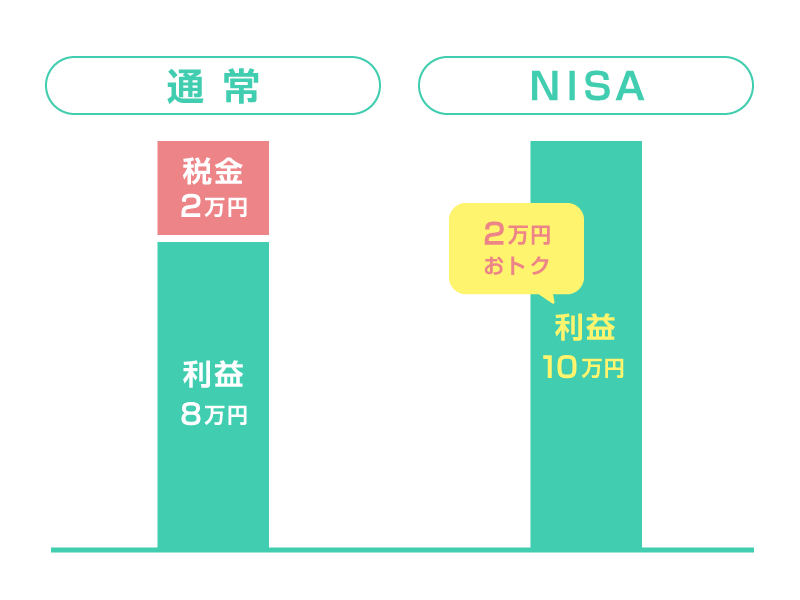

投資利益の20%が非課税

投資から得た利益には一般的に約20%が税金として徴収されますが、NISA口座なら税金はかかりません。たとえば投資で10万円の利益が出た場合は通常2万円が課税されてしまい手元に8万円しか残りませんが、NISAを利用することで税金が引かれないので2万円おトクになります。

少額100円からはじめられる

投資金額は100円から積み立てることができます。月々の積み立て上限金額は3万3333円で、年間にすると40万円までが非課税枠として利用が可能です。つみたて設定すれば、毎日・毎週・毎月コースと決まったタイミングで積み立てていくので気軽にはじめることができます。

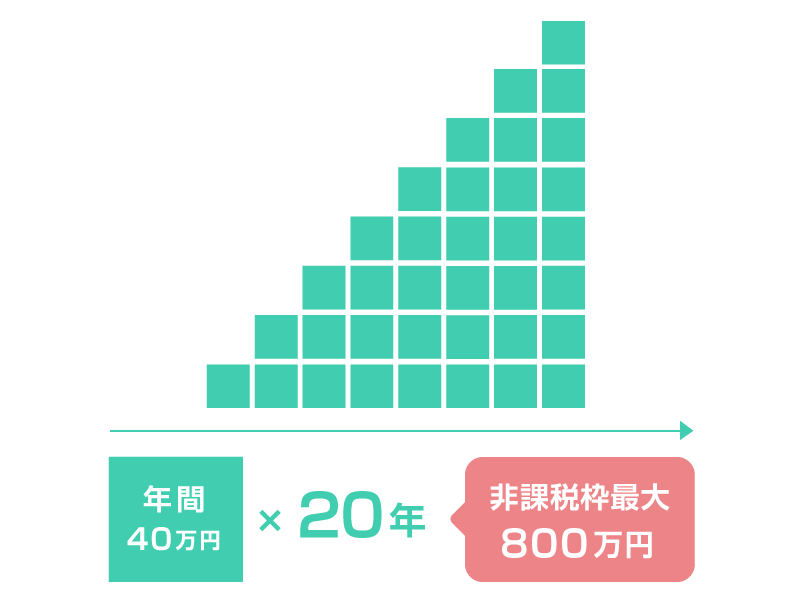

最長20年間の長期運用ができる

つみたてNISAの非課税期間は最長20年です。2020年からはじめれば2040年まで運用ができて非課税枠は最大800万円にもなります。株などの資産は経済が成長し続ける間、長く持てば持つほど大きくなりやすいとされています。つみたてNISAは長期の資産づくりにぴったりです。

つみたてNISAと一般NISAの違い

つみたてNISAとは別に一般NISAという制度もあります。一般NISAは運用期間が5年と短く、まとまったお金を一括投資する60代に人気がありセカンドライフの資産形成に向いています。

一方、つみたてNISAは30〜40代の子育て世代の資産運用を目的として、20年先を見据えてコツコツ続けていくことができます。

つみたてNISAと一般NISAの比較

| 一般NISA | つみたてNISA | |

|---|---|---|

| 制度開始 | 2014年 | 2018年 |

| 上限金額 | 年120万円 | 年40万円 |

| 非課税期間 | 5年間 | 20年間 |

| 投資総額 | 600万円 | 800万円 |

| 対象商品 | 株・投資信託・ETF | 基準を満たした投資信託 |

| 購入方法 | 通常の都度注文 | 積立による定期買付 |

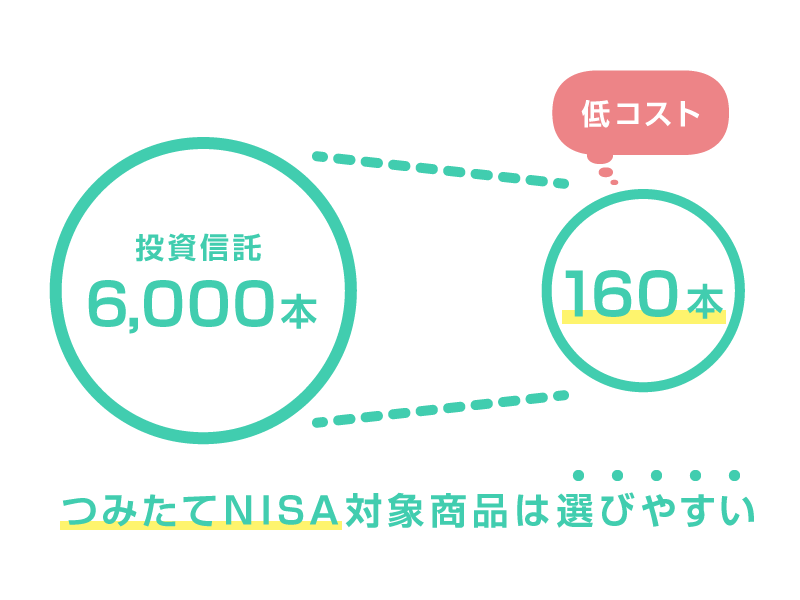

つみたてNISAの対象商品

つみたてNISAは金融庁の基準を満たした投資信託から選択します。投資信託は通常6,000本以上もの商品がありますが、つみたてNISAで取り扱う本数は160本だけなので選びやすくなっています。

つみたてNISAの絞り込み方法

6,000本の商品の中からつみたてNISAに適した商品を選別するために、手数料・信託期間・純資産総額など法令上の基準が設けられました。要件をクリアした商品のみがつみたてNISAの対象となるので、投資がはじめての人でも安心して選ぶことができるのです。

- 買付手数料は0円 → 購入時に料金がかからない

- 信託報酬が低コスト → 保有中の手数料が安い

- 信託期間が20年以上 → 長期運用に向いている

- 分配金が毎月出ない → 複利効果でお金が増える

- 複雑な仕組みではない → 投資初心者にわかりやすい

つみたてNISAの運用手法

投資信託は運用手法によって「インデックス運用」と「アクティブ運用」の2つに分けられます。つみたてNISA対象商品のうち、90%がインデックス運用、残りの10%がアクティブ運用となります。

インデックス運用

インデックス運用は日経平均株価やMSCIコクサイインデックスなどを構成する複数の銘柄に投資し、その値動きに連動するよう運用します。運用の手間がかからないので信託報酬が低いのが特長です。

| 商品名 | 信託報酬 | 純資産総額 | レーティング |

|---|---|---|---|

| SBI バンガードS&P500インデックスファンド | 0.0938% | 30,936百万円 | – |

| ニッセイ 外国株式インデックスファンド | 0.1023%以内 | 154,633百万円 | ★★★★★ |

| ニッセイ 日経225インデックスファンド | 0.275% | 139,550百万円 | ★★★★★ |

アクティブ運用

アクティブ運用はインデックスよりも上回る成績を出すために、プロのファンドマネージャーが独自に選定した銘柄を運用します。インデックスと比べると信託報酬は高くなりますが、ファンドの運用次第で成果が上がる可能性もあります。

| 商品名 | 信託報酬 | 純資産総額 | レーティング |

|---|---|---|---|

| レオス ひふみプラス(国内株式) | 1.078%以内 | 496,958百万円 | ★★★★★ |

| ニッセイ 日本株ファンド | 1.1% | 76,604百万円 | ★★★★★ |

| フィデリティ 欧州株ファンド | 1.65% | 19,525百万円 | ★★★★★ |

つみたてNISAでリスク分散

株式型はハイリスクハイリターンを狙えますが投資に不安のある人は、株式と債券を組み合わせた「バランス型」を検討するといいと思います。バランス型の中にはさらにリスクを抑えた「ターゲットイヤー型」という商品もあります。

バランス型

バランス型は複数の資産を組み入れることで分散投資の効果が期待できます。株式と債券を50%:50%、国内株式・外国株式・国内債券・外国債券を25%づつ4等分、新興国の株式と債券・不動産も加えて12.5%づつ8資産にした商品などがあります。

| 商品名 | 信託報酬 | 純資産総額 | レーティング |

|---|---|---|---|

| 三井住友トラスト 世界経済インデックスファンド | 0.55% | 63,332百万円 | ★★★★★ |

| 三菱UFJ国際 eMAXIS Slim バランス 8資産均等型 | 0.154%以内 | 46,987百万円 | – |

| ニッセイ インデックスバランスファンド 4資産均等型 | 0.154%以内 | 5,330百万円 | ★★★★★ |

ターゲットイヤー型

ターゲットイヤー型は年齢に応じて資産配分をプロが組み替えて運用します。若いうちは株式を中心に積極的な運用をして、時間の経過とともに徐々に債券の比率を高めていくことで、リスクを抑える仕組みになっています。アメリカではすでに確定拠出年金の主力商品として普及しています。

| 商品名 | 信託報酬 | 純資産総額 | レーティング |

|---|---|---|---|

| 三井住友 DCターゲットイヤーファンド2045 | 0.462%以内 | 1,388百万円 | ★★★★★ |

| 三井住友 DCターゲットイヤーファンド2040 | 0.462%以内 | 678百万円 | ★★★★★ |

| フィデリティ ターゲットデートファンド2040 | 0.13%〜0.38%程度 | 539百万円 | ★★★★★ |

※商品はSBI証券のつみたてNISAが対象で、純資産総額と信託報酬は執筆時の数字です。

つみたてNISAの商品の選び方

運用手法とリスク分散について比較したら、最後に投資地域と連動指数に注目して商品をピックアップしていきます。さらに、株式型なら商品の中身である組入銘柄も重要な要素になるのでよく確認して選ぶのがコツです。

主な投資地域と連動指数

投資地域は大きく5つのエリアに分けられます。日本に投資するなら日経平均株価やTOPIX、米国ならS&P500、日本以外の先進国ならMSCIコクサイなど連動指数があるので、気になる地域から商品を選ぶのがいいでしょう。

| 投資地域 | 連動指数 | 概要 |

|---|---|---|

| 日本 | 日経平均株価 | 東証1部上場225銘柄(株価平均型) |

| TOPIX | 東証1部上場の全銘柄(時価総額加重型) | |

| 米国 | S&P500 | アメリカの大型株500銘柄で構成 |

| 先進国 | MSCIコクサイ・インデックス | 米・英・仏・加・独の大中型株で構成 |

| 新興国 | MSCIエマージング・インデックス | 中・韓・台・印・伯の大中型株で構成 |

| 全世界 | MSCIオール・カントリー・ワールド | 先進国と新興国を組み合わせた指数 |

組入銘柄上位トップ10

日本を代表する株価指数であるTOPIXと米国経済の動きを表すS&P500、それぞれの組入銘柄をまとめました。どちらも上位を占めるのは有名企業で、特に米国のトップ5はインターネット関連の業種に集中しています。

| TOPIX(日本) | S&P500(米国) | |||

|---|---|---|---|---|

| 順位 | 銘柄 | 比率 | 銘柄 | 比率 |

| 1 | トヨタ自動車 | 3.67% | マイクロソフト | 5.65% |

| 2 | ソニー | 2.06% | アップル | 5.12% |

| 3 | NTT | 1.71% | アマゾン | 4.04% |

| 4 | キーエンス | 1.60% | グーグル | 3.34% |

| 5 | ソフトバンクグループ | 1.49% | フェイスブック | 2.06% |

| 6 | 武田薬品工業 | 1.39% | ジョンソン&ジョンソン | 1.65% |

| 7 | 三菱UFJ | 1.38% | バークシャー・ハサウェイ | 1.51% |

| 8 | 任天堂 | 1.29% | ビザ | 1.27% |

| 9 | NTTドコモ | 1.24% | JPモルガン・チェース | 1.24% |

| 10 | KDDI | 1.18% | P&G | 1.24% |

※組入銘柄の順位と構成比率は執筆時の数字で、株価の変動により変化します。

つみたてNISAの注意点

- 積立のみでの購入 → 通常の都度注文はできない

- 非課税枠は年40万円まで → 超過分は課税口座で管理

- 非課税枠の再利用は不可 → 売却分を再度非課税枠にできない

- 非課税枠の繰越も不可 → 未使用分も翌年に繰り越せない

- 1人1口座のみ → 金融機関で取扱商品が異なる

つみたてNISAで失敗しないために

いくら非課税のメリットがあるからといって、お金に余裕がない人にはつみたてNISAはおすすめできません。税金がかからないのはあくまでも値上がり益と配当利益のみであるということを忘れてはいけません。利益が出なければ非課税枠は利用できないのでしっかりと把握して資産運用をはじめてください。

また、住宅ローンがある人は返済を最優先にすることが先決です。利息を銀行に払い続けているマイナス運用の状態で、つみたてNISAをはじめてももプラス運用にはなりません。つみたてNISAをはじめる際はローンを完済してから運用しましょう。

つみたてNISAの売却と20年後

つみたてNISAはiDeCoのような年齢による受け取りの制限はなくいつでも売却ができます。最長20年の非課税枠がありますが、20年間引き出せないわけではありません。勘違いしやすい点なので注意しておきましょう。

また、非課税期間を終えた20年後、終了時点で利益が出ている場合は税金がかかりませんが、終了時点が損失でその後値上がりして利益が出たとしても売却時に税金がかかります。このように運用成績によってはデメリットもあります。

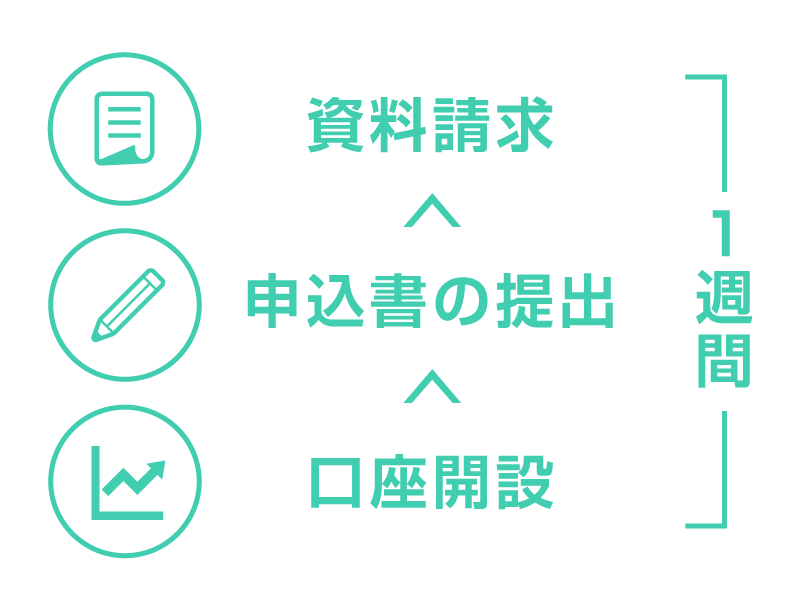

つみたてNISAの口座開設まで

つみたてNISAの申込みから口座開設まで約1週間とスピーディーです。証券会社へ資料請求の後、申込書の提出、税務署の審査を経て手続きが完了します。

申込時に必要な書類はマイナンバーカードまたは通知カード、本人確認書類として運転免許証のコピーを準備しておくとスムーズです。運転免許証がない人は健康保険証のコピー・印鑑証明書・住民票の写し・年金手帳のいずれか2種類でも受け付けてくれます。

証券会社によってはオンライン口座開設もできます。郵送が不要で、書類を写真に撮ってアップロードするだけなのでさらに早く申込みが完了します。

つみたてNISAの申し込み

つみたてNISAは金融機関である銀行と証券会社で取り扱っています。私のおすすめ金融機関は買付と売却の手数料が0円で取扱商品の多いSBI証券と楽天証券です。

SBI証券

SBI証券はつみたてNISA対象の商品が業界最多の160本で、100円からと少額で投資信託ができます。積み立て頻度も毎日・毎週・毎月と細かい設定に対応しています。

専用アプリ「かんたん積立」を使うとスマホで管理もできます。質問に答えるだけで商品の提案をしてくれる積立スタイル診断など投資初心者にうれしい機能が充実しています。

(金融商品仲介業者ネクシィーズ・トレード)楽天証券

楽天証券もつみたてNISAの取り扱い数は156本とSBI証券に迫る勢いがあり、積立タイミングは毎日と毎月から選べます。100円からの少額投資も可能です。

積立資金の引き落としは証券口座に加えて楽天銀行、楽天カードによるクレジット決済に対応しています。そしてカード決済なら楽天ポイントが付与されるので、楽天のサービスがメインの人やポイント好きにはおすすめです。

SBI証券と楽天証券の比較

| SBI証券 | 楽天証券 | |

|---|---|---|

| つみたてNISA対象商品 | 160本 | 156本 |

| 売買手数料 | 無料 | |

| 積立頻度 | 毎日・毎週・毎月 | 毎日・毎月 |

| 最低金額 | 100円から | |

| 専用アプリ | ○ | – |

| クレジット決済 | – | ○ |

| ポイント還元 | Tポイント | 楽天ポイント |

さいごに

いかがでしょうか。

つみたてNISAのメリットから申し込みまでわかりやすくまとめました。積立投資を長く続けることで分散効果でプラスになる可能性は大きくなります。

節税効果により利益から税金が引かれることなく、すべて受け取ることができるので、損失を恐れず着実に増やすことを目標に運用していくことが大切です。

コメントを残す